中国医药报

近年来,静脉血管疾病治疗领域成为全球血管介入行业新增长点,静脉介入产品已成为国内外血管介入医疗器械企业新的增长引擎。目前,静脉血管疾病介入治疗已经涌现出多个高价值赛道,深静脉血栓抽吸系统、肺栓塞抽吸系统、射频消融系统、髂静脉支架等产品成为静脉血管介入医疗器械企业布局的重点。本文围绕全球静脉介入市场现状,简要介绍静脉血管疾病的重点产品,并对市场未来发展趋势进行分析。

静脉血栓栓塞症治疗市场成黄金赛道

在医疗器械产业的发展历程中,血管疾病尤其是心脑血管疾病治疗一直是掘金重点领域,其中,心血管疾病治疗产品有支架等,脑血管疾病治疗产品有取栓产品、弹簧圈等。静脉血管作为人体中的重要血管,同样容易发生病变,但静脉血管疾病常常被忽视。

临床上常见的静脉血管疾病包括静脉曲张(VV)、静脉血栓栓塞症(VTE)和髂静脉压迫综合征(IVCS)。其中,静脉血栓栓塞症具有高致死率和院内高发率,对该病的介入治疗被看作是静脉介入领域未来最具市场价值的新赛道之一。

静脉血栓栓塞症包括肺血栓栓塞症(PE)和深静脉血栓形成(DVT)。其中,肺血栓栓塞症是急症和重症,具有高发生率、高致残率和高死亡率等特点。与缺血性心脏病和脑卒中的治疗已经催生了较大市场不同,肺血栓栓塞症治疗领域目前还处于发展早期。近年来,静脉血栓栓塞症的防治已受到各方关注,成为我国提升医疗质量和患者安全的重点目标。今年2月,国家卫生健康委发布《国家医疗质量安全改进目标的通知》,首次从国家层面提出医疗治疗安全改进的十大目标,并将“提高静脉血栓栓塞症规范预防率”作为目标之一。

2018年以来,全国各地陆续开展肺血栓栓塞症和深静脉血栓形成防治能力建设,国内医院的静脉血栓栓塞症防治能力得到极大提升。来自中日友好医院的数据显示,截至今年9月,接近30%的县域实现了静脉血栓栓塞症防治能力建设项目的覆盖,这为静脉血栓栓塞症治疗产品的渗透打下了基础。

致死率高、院内疾病重视程度高、医院诊疗水平提升,使得静脉血栓栓塞症治疗有机会成为继脑卒中、缺血性心脏病后血管介入领域的下一个增长极。但目前该领域成熟治疗产品较少。

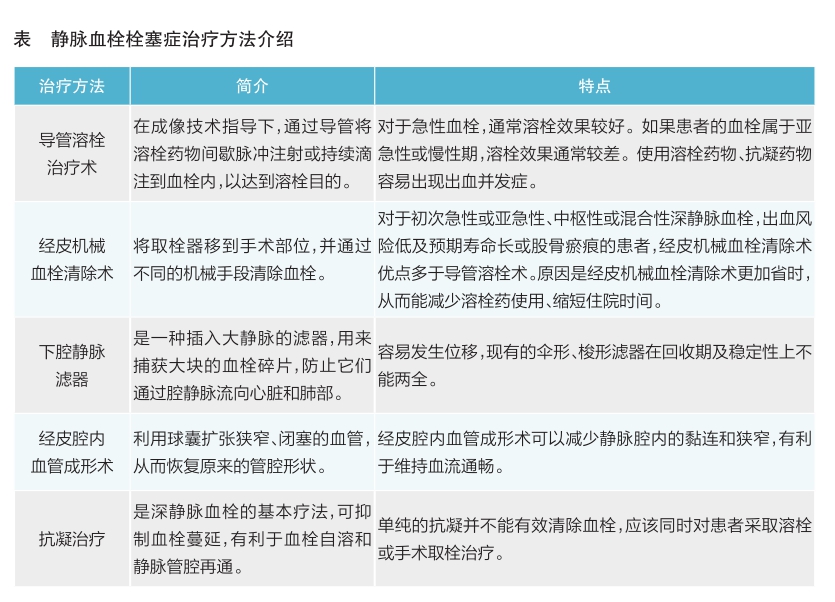

静脉血栓栓塞症的治疗方式较多,包括基本的抗凝治疗、导管溶栓治疗术(CDT)和经皮机械血栓清除术(PMT)、下腔静脉滤器、经皮腔内血管成形术等(见表)。

在临床应用上,医院采用的溶栓治疗方式主要是导管溶栓治疗,但该疗法溶栓治疗最长需持续7天,主要并发症是各个部位出血,而且在溶栓过程中存在血栓脱落的风险。经皮机械血栓清除术相关产品被寄予厚望,目前国内获批上市的相关产品有波士顿科学的Angiojet血栓清除系统和Straub的Aspirex机械性血栓清除等,但上述产品暂未获批应用于肺栓塞抽吸。

虽然国内血栓抽吸市场还处于发展早期,但手术量增速极快。目前,国内已有企业针对外周血栓抽吸进行产品研发。相信随着国产产品的上市,经皮机械血栓清除术相关产品价格将有所降低,国内经皮机械血栓清除治疗市场将迎来放量。此外,肺栓塞在产科、骨科的发生率也较高,可以预见,血栓抽吸市场增长点将不只是血管外科。

静脉曲张微创治疗市场潜力大

静脉血管疾病介入治疗市场第二大增长点为静脉曲张治疗。与静脉血栓栓塞症发病较急不同,静脉曲张的病程通常较长,是常见的慢性静脉疾病之一。近年来,静脉曲张手术治疗人数不断增多。

当静脉曲张病情发展到严重阶段,可以选择的治疗方法包括开放性手术、泡沫硬化疗法、消融疗法。美国静脉论坛和英国国家临床卓越研究所均推荐将消融疗法作为静脉曲张的首选治疗方法。与其他治疗方法相比,该方法疗效较好、复发率较低。

目前,我国静脉曲张治疗应用最多的术式是传统的结扎剥脱术。不过近年来,随着静脉曲张微创治疗的规范化,微创疗法手术量快速增加,有望逐步取代传统手术。微创疗法主要包括射频消融术和腔内激光消融术。

射频消融系统具有可调可控、智能化等特点,会大大降低手术难度,是产品改良的重要方向。现有的射频消融术并发症主要是皮肤灼伤、静脉破裂、皮下瘀斑肿胀及隐神经损伤等。控制能量和皮下注射肿胀液,以及持续的压力治疗能够有效减少并发症的出现。热消融技术需要在能量输送之前使用肿胀麻醉,这可能会给患者带来不适,并可能延长手术时间。

对于静脉曲张消融治疗,国内企业目前主要聚焦于减少热消融治疗并发症及消融产品国产化。

此外,静脉血管疾病中的髂静脉受压综合征同样受到关注。目前,国内在研和获批髂静脉支架的企业已经超过8家,未来该领域的竞争将会更加激烈。

市场将迎高速发展

全球医疗器械巨头布局静脉介入市场较早,但总的来看,无论是抽吸产品还是射频消融产品,在国内暂未实现大规模放量,留给国产品牌的市场空间较大。

随着全国各地医院血管外科的设置和建立,静脉介入类手术将迅速放量。根据兴业证券相关数据预测,国内静脉介入市场规模将从2017年的8.9亿元增长到2022年的31亿元,年复合增长率将达到28.4%。静脉介入市场未来有望成为外周血管疾病治疗市场的强劲增长动力。

我国静脉介入市场的竞争格局已初步显现,主要参与者包括以美敦力、波士顿科学、碧迪医疗为代表的跨国企业,以先瑞达、心脉医疗为代表的国内龙头企业,以及一批新兴创业企业等。可以预见,随着医疗环境基础设施的完善,以及居民健康意识和消费水平的提升,国内静脉血管疾病的治疗需求将迎来高速增长。拥有核心原研技术,并且具备稳定的管线推进能力和持续创新研发的能力,是企业占领静脉介入领域高地,突破血栓抽吸系统、射频消融系统这两大市场,收获发展红利的关键。(作者单位:动脉网)

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。

下一篇:医疗器械行业掀起并购潮