新冠肺炎疫情发生以来,基因检测技术及相关产品在疫情防控中作出了重要贡献,带动了行业的进一步发展,未来,传染病检测、孕前检查及遗传病检测等领域将成为基因检测潜力赛道,发展前景乐观。

产业发展关键词

笔者通过梳理火石创造数据库相关数据及公开资料,从资本、产品、集采、上市、国际化5个关键词出发,阐述近几年基因检测产业的几点变化。

关键词1 资本

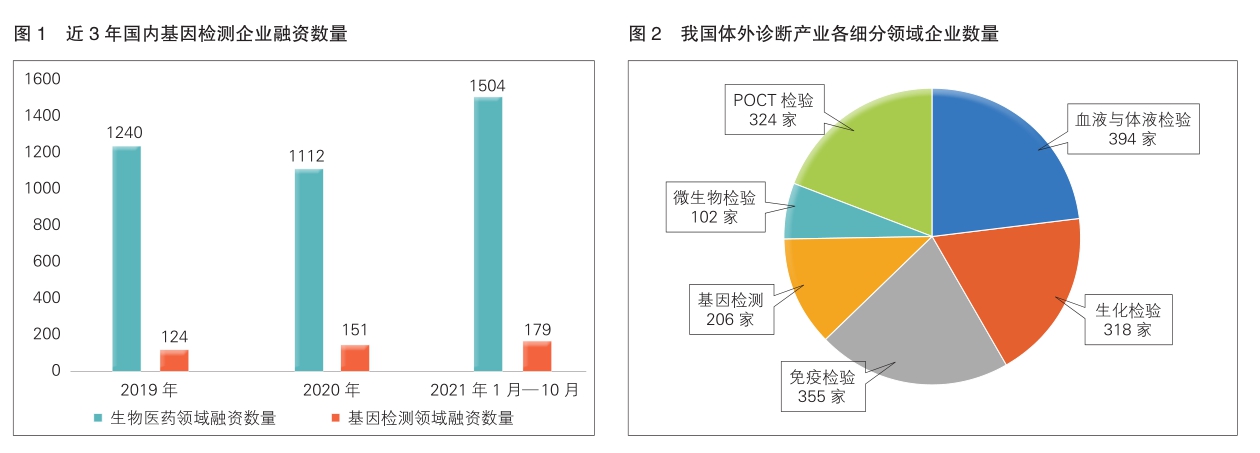

今年1月—10月,基因检测领域共发生融资179起(近3年基因检测企业融资数量见图1),融资数量超过2019年及2020年单年数量,B轮之前融资占比达到69.8%。从轮次分布来看,今年基因检测企业融资轮次集中在早期阶段,其中,种子/天使轮23起,A轮64起。

关键词2 产品

2018年至2021年10月,我国累计有280件基因检测产品获批,其中,新冠病毒检测类产品超过80件,肿瘤、慢性病等疾病诊疗领域基因检测产品上市速度减缓。

关键词3 集采

截至2020年末,我国获批生产体外诊断产品的企业有近1700余家,其中,基因检测企业有206家(我国体外诊断产业各细分领域企业数量见图2)。截至目前,安徽、福建、江西等多个省份已启动体外诊断相关产品的集采工作,包括基因检测在内的体外诊断产业迎来震动。

关键词4 上市

2020年2月至2021年10月,我国有15家体外诊断试剂相关企业上市。其中,万泰生物市值增长近30倍,纳微科技市值增长近10倍,市场快速发展,一大批龙头企业通过上市完成更多的资本积累,为后续产业整合做准备。

关键词5 国际化

近年来,我国医药健康产品出海发展势头良好。截至11月8日,共有超过700个新冠病毒检测试剂进入中国医药保健品进出口商会《取得国外标准认证或注册的医疗物资生产企业清单》。

未来市场“潜力股”

随着基因检测成本持续降低,以及更多的应用场景得以实现,基因检测产品的应用将逐渐覆盖肿瘤、慢性病、个人检测等领域。

传染病领域成为近两年基因检测市场的最大增长点之一,随着各地灾备物资中心的建设,基因检测企业可重点关注传染病检测应用。孕前检查及遗传病检测是基因检测产品最早的应用领域,随着“三孩”政策的落地实施,该领域将迎来发展机会;为提高儿童健康水平,我国不断推动新生儿疾病筛查工作,产前检测市场潜在需求同样较大。我国慢性病防治形势严峻,基因检测有助于实现慢性病精准治疗,可以帮助患者实现 “一人一药、一人一量”,应用前景乐观。随着抗肿瘤靶向药进入医保,肿瘤早筛/伴随诊断相关基因检测领域也迎来发展机遇。此外,微生物基因检测领域或将成为新的蓝海,但其产业化尚需时日。

基因检测还可应用于肠道菌群检测领域。近年来,《Nature》《Science》等顶级学术期刊刊载了大量有关肠道菌群与疾病和健康有关的研究论文。研究显示,糖尿病、癌症、自闭症等多种疾病与肠道菌群失调有关。肠道菌群基因检测具有较多优势,如速度快、通量高、成本低等,可省去样品培养环节,减少污染风险,提升准确度;最多可检测7000余种病原微生物,远多于传统手段可检测的种类。

基因检测在肿瘤精准免疫治疗领域的应用也被看好。新生抗原肿瘤疫苗区别于其他抗癌药,具有“个性化”的特点,即每位患者接种的疫苗都来自自体基因突变。这种疗法的实现主要得益于基因测序技术的快速发展,该技术可以针对每位患者进行全基因组和RNA测序,找出突变基因后,通过复杂的计算锁定最容易引发免疫反应的“靶点”,再以此设计疫苗。

对企业选址的思考

截至10月底,国内基因检测企业超过3600家,主要集中在广东、山东、北京、浙江、上海等产业基础好、市场需求大的地区。在企业成立数量方面,2018年,基因检测新增企业数量达到顶峰,为640家;2019年跌落至95家。疫情发生之后,随着检测需求的增长,2020年基因检测新成立企业数量快速增加,达365家。今年以来,截至10月底,已有新增企业399家。

目前,医药产业已呈现高度集聚态势,企业在扩容扩产或开拓新市场时,从单一维度考虑选址无法满足全生命周期的发展需求,因此,企业需要根据发展阶段梳理核心需求,通过考量临床资源、产业配套、科研资源、生活配套、运营成本、临床试验平台、产业氛围、产业园区级别等多维度因素,找到适合自己生长的土壤。(作者单位:火石创造)

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,您可通过邮箱与我们取得联系,我们将及时进行处理。