2022-07-25 中国医药报

人口老龄化加剧,基层医疗机构内镜诊疗渗透率提升,医用耗材集采政策落地实施……在政策支持、需求增长的多重利好推动下,我国内镜诊疗器械企业应发挥本土优势,进一步拓展增量市场。此外,相关企业在提升研发生产能力的同时,还需要优化延伸服务链,推动国产内镜系统培训体系的建立与完善。

细分领域众多

医用内窥镜(又称内镜)是一种经人体自然孔道或经手术切口进入人体,可直接窥视有关部位变化的医疗器械。内镜具有丰富的应用场景,目前已广泛应用于胃肠道、胰腺胆道、呼吸道、泌尿道等疾病的诊断和治疗中,如胃镜诊疗、肠镜诊疗、支气管镜诊疗、微波消融治疗等。其中,消化道是内镜的重要应用领域。

常见的内镜系统主要由内镜设备和诊疗器材组成。内镜设备往往可重复使用,而与内镜设备相配套的诊疗器材通常为一次性使用产品,因此消耗量较大。

内镜设备主要由主机(包括图像处理器、高清显示屏、冷光源)、镜体(包括胃镜、肠镜、十二指肠镜等)、周边设备(包括CO2送气装置、内镜送水泵等)组成。内镜诊疗器材是指同各类内镜设备配合使用的、辅助性的、消耗性的诊断或治疗医疗器械及耗材。在内镜诊疗器材的配合下,医生可在人体内施行剥离、切割、扩张等操作,使得复杂微创手术的实施成为可能。

按照镜体的软硬程度和应用场景分类,可将内镜分为硬性内窥镜(又称硬镜)和软性内窥镜(又称软镜)。硬镜主要包括腹腔镜、胸腔镜、关节镜和椎间盘镜等,其主体不可弯曲或扭转,主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室。硬镜成像较清晰,且在高难度异物攫取、支架置入及取出等方面具有优势。软镜主要包括胃镜、肠镜、支气管镜等,主要通过人体的自然腔道完成诊断和治疗,如通过人体的消化道和呼吸道进入人体。相较于硬镜,软镜镜体柔软、纤细,使用感更加舒适,可有效减轻患者的生理负担,但其成本和技术壁垒均较高。

按照治疗领域分类,可以将内镜分为胸腔镜、腹腔镜、关节镜、呼吸内镜和消化内镜等。其中,胸腔镜和腹腔镜应用较多,主要为硬镜;消化内镜同样是内镜的重要应用领域,主要为软镜。消化内镜又可划分为胃镜、肠镜、十二指肠镜等。

需求空间巨大

当前,我国消化系统疾病患者日益增多,尤其是消化道癌症发病率正不断升高,这极大促进了内镜诊疗需求的释放。国家癌症中心发布的数据显示,2016年,我国新发癌症病例约为406.4万人,其中结直肠癌、胃癌和食管癌新发病例数分别为40.8万、39.7万和25.3万。另据Gl obal Cancer统计,2018年,我国新发胃癌病例数约占全球新发胃癌病例总数的44%,新发结直肠癌病例数约占全球新发结直肠癌病例总数的28%。此外,《柳叶刀·胃肠病学和肝病学》有研究结果显示,2018年,我国新发食管癌病例数在全球占比近50%。

同时,人口老龄化的加剧也推动内镜诊疗需求不断增长。由于癌症的发病率、死亡率与年龄高度相关,随着我国人口老龄化进程加快,消化道癌症的发病率和死亡率将不断升高,需要进行内镜诊疗的患者数量也将持续增长。

市场规模增长迅速

随着全球消化系统疾病诊疗和微创手术领域医疗器械的升级迭代,内镜行业市场规模正不断扩大。Eval uate MedTech数据显示,2017年,全球内镜系统市场规模约为185亿美元;预计到2024年,该市场规模将达到283亿美元,年复合增长率将达到6.3%,且将高于同期全球医疗器械总销售额增速,成为全球增长较快的医疗器械子行业。

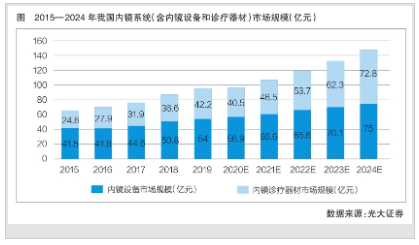

我国内镜系统市场规模同样增长迅速。光大证券数据显示,2021年,我国内镜系统市场规模约为107.1亿元;预计到2024年,该市场规模将增长至约147.8亿元。其中,2021年,我国内镜设备和诊疗器材市场规模分别约为60.6亿元和46.5亿元;随着内镜诊疗例次持续增加,尤其是基层医疗机构内镜诊疗渗透率不断提升,两子行业市场规模将进一步增长,预计到2024年,有望分别达到75亿元和72.8亿元(详见图)。

产业链和服务链需共同发展

当前,我国内镜系统国产化进程加快。在内镜设备方面,已有国产品牌在光学成像、镜体制造等领域实现技术突破,具备一定的进口替代基础;同时,基层医疗机构是目前内镜设备的主要增量市场,具有本土优势的国产品牌可挖掘这一巨大的增量市场,进一步提升基层医疗机构内镜设备的渗透率和配置率,这也将有利于医疗资源的合理配置。

在诊疗器材方面,国产产品性能较为成熟,迭代升级速度加快。国产品牌可继续发挥本土优势,快速满足市场需求。同时,在医用耗材集采政策的推动下,价廉质优的国产内镜诊疗器材逐渐进入进口替代加速期。

需要注意的是,由于内镜医师的培养周期较长,目前,我国内镜医师紧缺,远未满足诊疗需求,这种情况在一定程度上制约了行业发展。同时,基于国产内镜产品的培训体系有待建立和完善。内镜产品隐性转换成本较高、用户黏性较大,内镜医师在培训时已经形成操作习惯,短期内难以适应其他产品。因此,在突破内镜产品研发生产的技术瓶颈后,产品使用培训服务的完善或将成为相关企业重点发展方向。(高禾投资研究中心供稿)

免责声明

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们