赛柏蓝器械

局势:又一独角兽将上市,科创板已获受理

6月29日,上交所网站信息显示,科创板拟上市公司明峰医疗审核状态变更为“已受理”。这家国产CT前三的企业,在成立11年后迎来了?最大变化?。

明峰医疗招股书(申报稿)显示,明峰医疗本次拟发行股份不超过1.50亿股,不低于发行后总股本的10%,不高于发行后总股本的18.58%,本次发行均为新股,不安排股东公开发售股份,海通证券股份有限公司为其保荐机构。

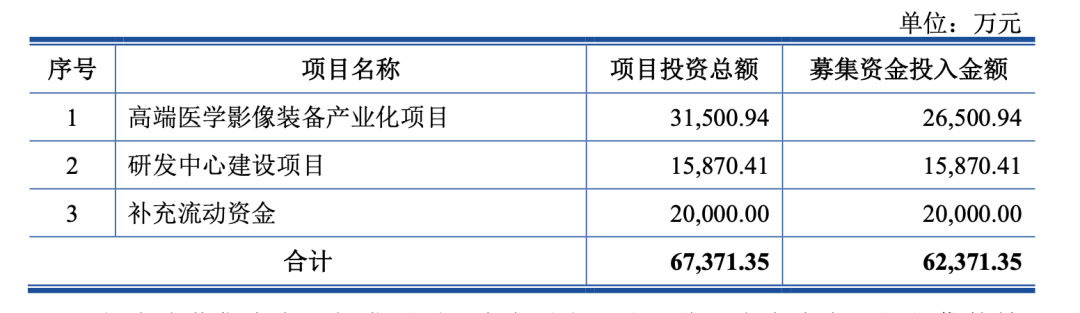

本次募集资金用于项目及拟投入的募资金额为:高端医学影像装备产业化项目,募集资金投入金额约2.65亿元;研发中心建设项目,募集资金投入金额约1.59亿元;补充流动资金,募集资金投入金额2亿元。本次股票发行后拟在上交所科创板上市。

(图源:明峰医疗招股书)

明峰医疗成立于2011年,是一家医学影像设备研发、生产、销售及技术服务的高新技术企业。作为国内为数不多的能够生产高端 CT 和 PET/CT 的医疗器械企业之一,亦是成功研发 256 排超高端 CT 的少数国内企业之一,正在向 MRI、US、DR等其他医学影像设备延伸。

其中 CT 产品线主要包括 8排、16排、24排、48排、64排、256排、车载CT系列、方舟CT系列等,覆盖临床实用普及机型到超高端科研机型以及移动医疗设备。同时也是国内较早从事 PET/CT 产品研发设计并取得产品医疗器械注册许可证的少数企业之一。

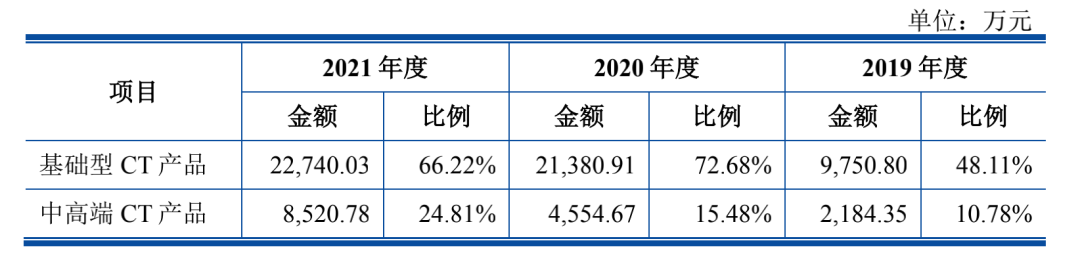

根据招股书内容,明峰医疗中高端CT产品营收占比连续三年持上升状态。

图片(图源:明峰医疗招股书)

三年内,明峰医疗CT 产品销量不断上升,营业收入分别为2.1亿万元、3亿元及 3.5亿元,2019-2021年的年收入复合增长率达 28.96%,根据灼识资讯调研报告,按照新增销售台数占有率排名,2021年其在我国 CT 产品排名第六,国产厂家中排名第三。

争议:蛰伏三年,持续亏损?

建材行业起家的明峰,曾被质疑“用卖水泥的钱和GPS扳手腕”。而这种质疑也折射出国内高端医疗影像的卡脖子之痛,面对GPS的垄断堡垒,白手起家的国产器械厂商只能背水一战,明峰医疗就是其中一员。

财务数据显示,明峰医疗2019年、2020年、2021年营收分别为2.11亿元、3亿元、3.52亿元;同期对应的归母净利润分别为-2.13亿元、-2.31亿元、-2.07亿元。报告期内公司尚未盈利。

截至2021年12月31日,公司合并口径累计未分配利润为-142,700.58 万元,最近一期末存在累计未弥补亏损。

对于持续亏损,招股书称,大型医学影像设备行业具有技术门槛高、高端人才密集、研发周期长、资金投入大的特征,对于企业的综合研发能力,技术经验有较高的要求。为保持产品市场竞争力,其持续进行大额研发投入,导致累计未弥补亏损不断增加。

此外,由于公司大多数医疗器械产品的医疗器械注册证获批时点在报告期初,相关产品投入市场时间较短,为增进医疗机构及放射医士对公司产品的认知,公司在销售团队建设、市场推广活动等方面投入较多人力和物力,因此公司报告期内销售费用等支出占营业收入比率维持较高水平。

为提高员工的工作积极性,公司实施股权激励计划,产生了较大的股份支付,也增加了公司费用开支。

据统计,近十年时间,明峰医疗设备研发上的投入超过10亿元。

招股书显示,明峰医疗2021年度经审计的营业收入为3.52亿元,公司2019年、2020年以及2021年三年累计研发投入为2.49亿元,占三年累计营业收入8.63亿元的28.87%。

明峰医疗称,公司尚未盈利且存在累计未弥补亏损不会对公司业务拓展产生重大不利影响。

具体来看,近年来推进医疗器械国产化进程的相关政策陆续出台,明峰医疗下游市场持续增长,随着中高端 CT 国产化替代的持续进行以及针对下沉市场的基础型 CT 的需求放量,营业收入预计仍将持续增长。

随着中高端产品的上市以及核心零部件国产化自产化比例的逐步提升,明峰医疗综合毛利率逐年提升,报告期各期,综合毛利率分别为18.16%、19.94%及 21.15%,随着业务规模效应逐渐显现,对上游球管、滑环等核心零部件供应商的议价能力不断增强,主要产品成本将持续下降。

并且,CT 探测器和 PET 探测器等多项技术储备,也为明峰医疗未来发展奠定的基础。

尽管前景看好,但明峰医疗也坦言,尽管公司已有多款产品上市销售,但其中的大多数产品于报告期内才取得注册证,目前还处于起步推广阶段,尚未形成规模效应。

此外,在新产品新技术的研发储备、现有产品的完善优化、品牌和市场推广、销售渠道建设等方面,公司需要继续投入较为大额的资金,从而可能在未来一段时间内仍无法实现盈利。预计首次公开发行股票并上市后,公司短期内无法现金分红,将对股东的投资收益造成一定程度不利影响。

据亿欧网报道,明峰医疗自主研发的探测器曾斩获国家“十二五”和“十三五”CT探测器项目,由其整合美国FMI和国内研发团队进行研发。事实上,在2011年创建之时,明峰医疗就通过收购美国的FMI TECHNOLOGY切入医学影像设备赛道,并在这基础上搭建起了日后的中美两地研发团队,各司其职。

对于未来,明峰医疗总经理江浩川认为,从影像产品的角度来看,智能化一定是未来发展的主要方向,与此同时,产品本身也在加速更新换代,预计每三至五年就会有大变化,如时下大家都在争先研发的光子计数CT。此外,AI和产品的结合,如何去赋能产品甚至是诊疗流程,也是未来的发展趋势。

打擂:国产大型医疗设备,多个巨头跑马圈地

毫不夸张地说,分产品线来看,CT业务基本算是明峰医疗目前的唯一营收支柱,2021年其CT产品占营收比超过80%。

但国内CT市场的竞争并不轻松。

(图源:明峰医疗招股书)

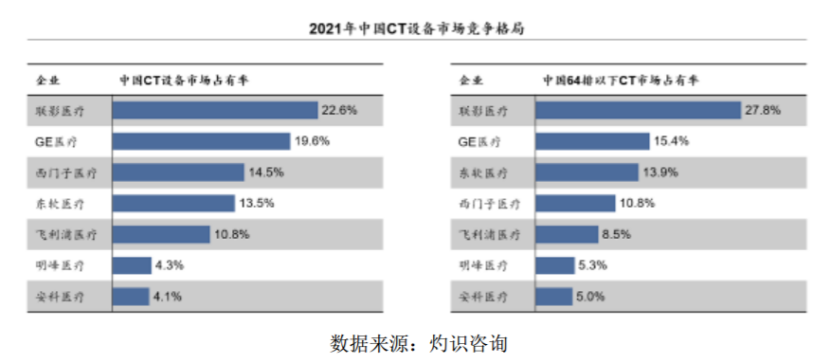

目前国内企业中,联影、东软、明峰均有256排超高端CT上市,是国内医学影像领域 CT 产品线较为齐备的企业,此外安科、万东也在CT领域有所布局。市场占有率方面,明峰医疗位列第六,市占率达4.3%。

据灼识咨询数据,2021年中国CT设备市场占有率排名前五的分别为联影医疗、GE医疗、西门子医疗、东软医疗和飞利浦医疗,上述企业CT设备总市占率已超过80%,其中,联影一家占比超20%。

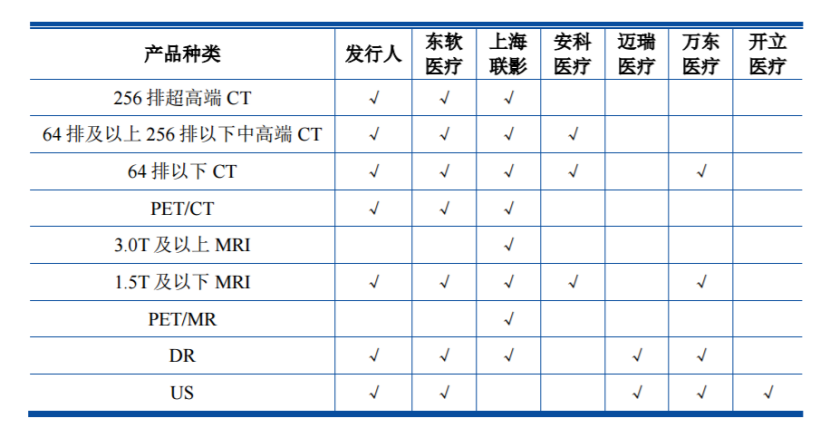

除CT业务外,明峰医疗已获批但尚未实现规模化生产的MRI、DR、US业务领域,在国内也有多个实力较强的竞争对手。

(图源:明峰医疗招股书)

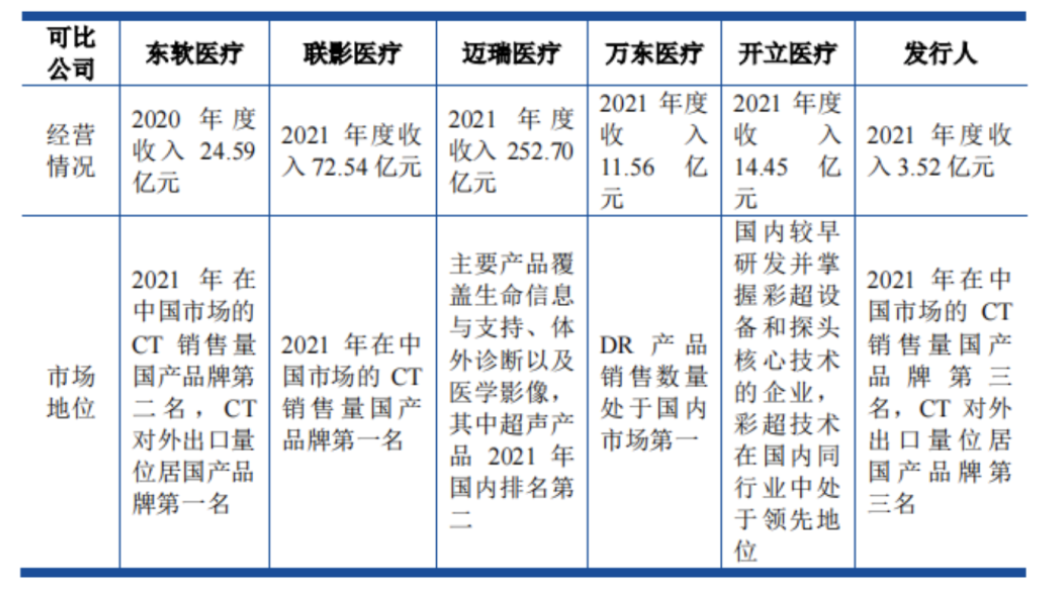

据赛柏蓝器械观察,目前比较有代表性的国产大型医疗设备厂商,主要有联影医疗、东软医疗、安科医疗、迈瑞医疗、万东医疗、开立医疗等。其中,迈瑞、万东、开立已于此前上市,东软、联影也已递交IPO招股书。

联影医疗

联影医疗成立于2011年,主要产品包括CT、MRI、PET/CT、DR、放射疗、医疗云等。2021年,联影医疗实现营收72.54亿元,其中MR、CT、XR、MI、RT和维保服务营收分别为15.29亿元、34.21亿元、4.94亿元、10.40亿元、1.40亿元和4.39亿元,实现净利润14.04亿元。2019年-2021年营收年复合增长率达到56.03%。

按2020年度国内新增台数口径,联影MR产品在国内新增市场占有率排名第一,1.5T及3.0TMR分别排名第一和第四;CT产品在国内新增市场占有率排名第一,64排以下CT排名第一、64排及以上CT排名第四;PET/CT及PET/MR产品在国内新增市场占有率均排名第一;DR及移动DR产品在国内新增市场占有率分别排名第二和第一。

东软医疗

东软医疗创立于1998年,产品包括CT、MRI、DSA、DR、US、放射治疗产品、体外诊断设备及试剂等。2020年,东软医疗营业总收入为24.59亿元,年内利润9275.8万元。其中CT营收为12.93亿元,占营收比的52.6%,2021年CT对外出口量居国产品牌首位。

迈瑞医疗

迈瑞医疗成立于1999年,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,其中医学影像产品包括超声诊断系统、数字X射线成像系统和PACS。2021年实现营收252.70亿元,其中医学影像业务营收54.26亿元,同比增长29.29%,超声业务首次成为全国第二。

安科医疗

安科医疗成立于1986年,主要从事大型医学影像设备等产品的开发、生产和经营,产品涉及CT、MRI、口腔CT、影像云等。

万东医疗

万东医疗成立于1955年,主要从事影像类医疗器械的研发、制造、生产及影像诊断服务,主要产品包括MRI、CT、DR、RF、DSA、乳腺机、US、远程医学影像服务等,1997年在上海证券交易所上市。2021年度收入11.56亿元,DR产品销售数量处于国内市场第一。

开立医疗

开立医疗成立于2002年,主要从事医疗设备的研发和制造,主要产品有US、电子内镜和血液细胞分析仪,2017年在深圳证券交易所创业板上市。

2021年度收入14.45亿元,是国内较早研发并掌握彩超设备和探头核心技术的企业,彩超技术在国内同行业中处于领先地位。

底牌:争锋高端医疗市场,拿什么较量?

医学影像设备市场是医疗器械行业中技术壁垒最高、市场规模最大的细分市场之一,2021年全球市场规模达到458亿美元。

中国市场的较量必将成为全球医疗器械市场竞争焦点。

根据灼识咨询数据,2021年我国医学影像设备市场规模达到524亿元,2015年至2021年年复合增长率9.7%,预计到2030年,我国医学影像设备市场规模将达到1115亿元,2021年至2030年复合增长率为8.8%。

以CT领域为例,2021年全球CT市场规模约146亿美元,预计2030年将达到约242亿美元,年复合增长率为5.8%。从全球市场来看,欧美发达国家已步入平稳增长期,未来全球CT市场的主要增长将来自亚太、南美、中东和南非等地区的发展中国家,受限于自身经济发展水平和制造业水平,这些地区的CT设备主要依赖进口。

从CT保有量来看,中国在2019年达到24,743台,但与发达国家存在显著差距。2019年,日本、美国每百万人CT人均保有量分别约为111台和44台,同期中国约为18台,仅约为日本、美国的六分之一和三分之一,仍具较大增长空间。

伴随我国基层医疗设施投资建设力度的加大,CT领域也出现较快增长。2021年中国CT市场规模约达158亿元,预计2030年将达到331亿元,年复合增长率为8.5%。

从产品构成分析,64排以下CT国产化率已经超过50%,而64排及以上CT国产化率不到10%。预计未来64排及以上中高端CT和针对下沉市场的经济型CT,将会是中国市场的主要增长点。

事实上,不仅在CT领域,目前国内高端医疗器械市场,整体仍对进口有较强依赖。

全国政协委员、北京医院心血管内科主任杨杰孚此前曾指出,各大三甲医院使用的高端医疗器械中,进口占比过高,三甲医院可以说90%的高端设备来自欧美国家。约80%的CT机、90%的超声波仪器、85%的检验仪器、90%的磁共振设备、90%的心电图机、90%的高档生理记录仪都是进口产品。

近年来,国产医疗设备厂家也不断加大研发投入和技术创新,部分企业已在高端MR、高端彩超、高层CT、MI等方面取得进展,不过核心零部件外采的难点仍需突破。

西南证券在近期发布的一份研报中总结,目前技术难点主要集中在XR领域的探测器;CT领域的探测器、高容量CT球管、滑环转速;US领域的二维面阵探头、实时三维成像技术;MRI领域的磁体模块、射频模块、梯度模块;MI领域PET子系统的探测器模块并融合CT/MR的难点等领域。

此外,高端医疗设备上市后,进院方面的阻力还有待观察和化解。

国家层面,支持国产的方向是明确的。去年10月,国家财政部、工信部联合发布《政府采购进口产品审核指导标准》,要求通过提高政府采购国产化比例,推进医疗器械国产化的进程。

对于国产医疗器械企业而言,此刻犹如顺风骑行,但道路多障碍,谁能率先赢下这一局,还有待丈量。

免责声明

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。

下一篇:智慧医疗提升人民群众幸福感